▶ Estrategias fiscales legales para optimizar el pago del Impuesto de Sociedades. Guía actualizada 2025 con deducciones, incentivos, plazos del modelo 200 y claves para reducir tu factura fiscal de forma inteligente.

CONTENIDOS: Impuesto de Sociedades

Impuesto de Sociedades

La planificación fiscal es una pieza angular en la gestión de cualquier empresa. Con la constante evolución de la normativa, lo que era válido hace unos años puede estar obsoleto hoy. Esta guía actualizada para la presentación del año 2025 (en 2026) te proporciona las claves para entender el Impuesto de Sociedades, desde sus conceptos básicos hasta las estrategias de ahorro más efectivas y completamente legales. Exploraremos incentivos fiscales vigentes, el crucial proceso de presentación del modelo 200 y cómo una gestión proactiva puede traducirse en un importante ahorro para tu sociedad, mejorando su salud financiera y competitividad.

¿Qué es el Impuesto de Sociedades y quién está obligado a pagarlo?

El Impuesto de Sociedades (IS) es un tributo directo de carácter estatal que grava la renta de las sociedades y otras entidades jurídicas residentes en España. Se aplica sobre el beneficio neto (la base imponible) obtenido por la empresa durante el ejercicio fiscal.

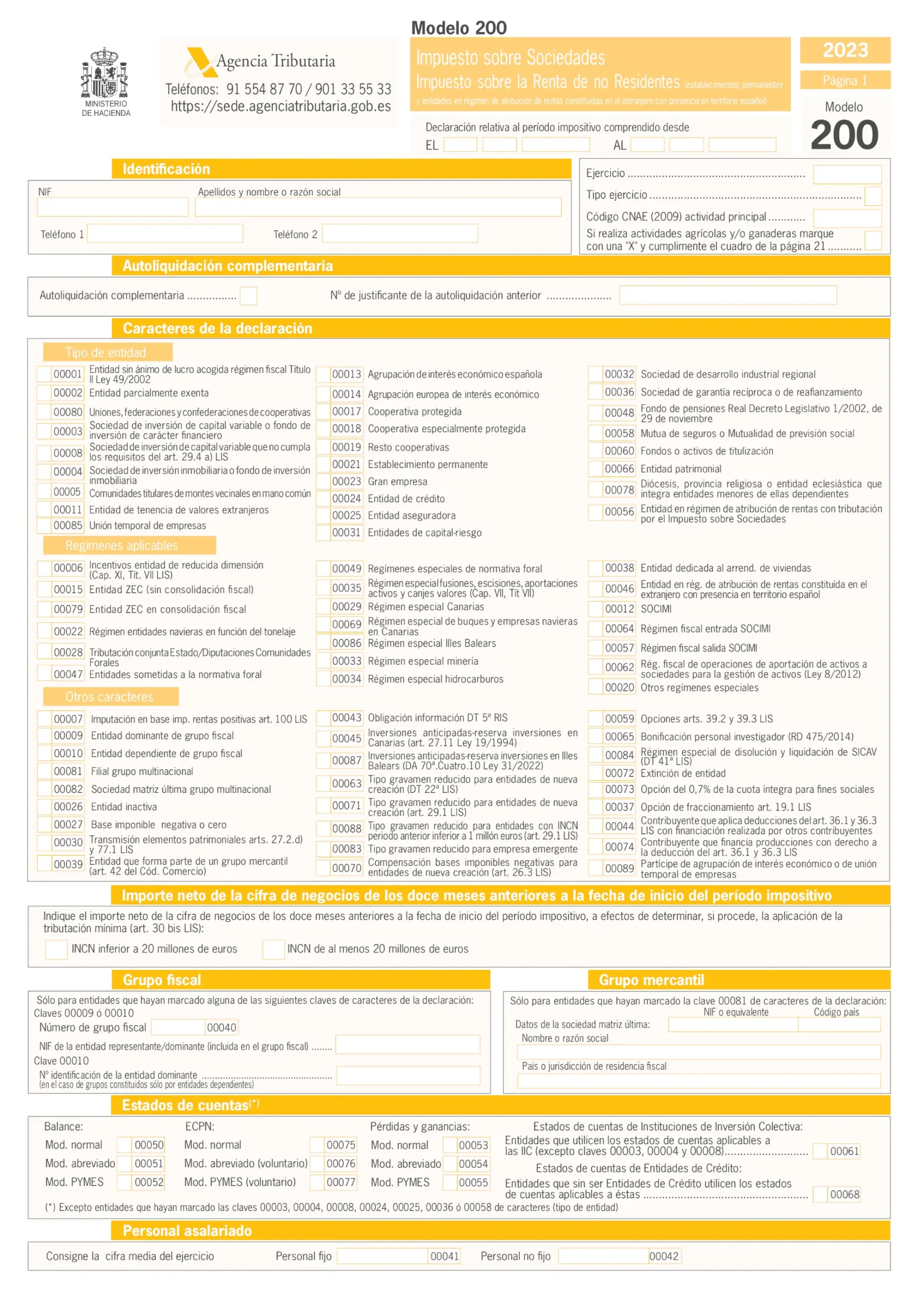

Comprender qué entidades deben declarar es el primer paso para garantizar el cumplimiento fiscal. Están obligadas a presentar la declaración anual mediante el modelo 200 todas las entidades legales, incluyendo:

- Sociedades mercantiles: Sociedades Limitadas (SL), Sociedades Anónimas (SA), sociedades colectivas, etc.

- Otras entidades con actividad económica: Cooperativas, sociedades civiles, asociaciones y fundaciones que realicen actividades económicas.

- Establecimientos permanentes de entidades no residentes: Sucursales de empresas extranjeras que operen en territorio español.

Específicamente, los autónomos o empresarios individuales tributan a través del IRPF (Impuesto sobre la Renta de las Personas Físicas) mediante el modelo 100. No están obligados al Impuesto de Sociedades ni, por tanto, a presentar el modelo 200.

¿Qué se entiende por actividad económica en el Impuesto de Sociedades?

La normativa considera actividad económica la organización de medios materiales y humanos con el objetivo de producir o distribuir bienes y servicios. En el arrendamiento de inmuebles, solo se reconoce como actividad empresarial cuando existe, al menos, una persona contratada a jornada completa para la gestión. Esta precisión sigue siendo decisiva en 2025/26, ya que determina si los ingresos se tratan como rentas empresariales o patrimoniales, con efectos directos en la tributación.

¿Qué es una entidad patrimonial y por qué afecta a la fiscalidad?

Se califica como entidad patrimonial aquella sociedad en la que más del 50% de su activo no está afecto a una actividad económica. Esta condición restringe el acceso a determinados incentivos fiscales y obliga a revisar con detalle la composición del balance. En 2025/26 sigue siendo un aspecto clave para empresas con activos inmobiliarios o financieros gestionados de forma pasiva.

¿Cuándo y cómo se presenta el Impuesto de Sociedades? El Modelo 200

Una vez identificada la obligación, el siguiente aspecto fundamental es conocer el calendario fiscal. El Impuesto de Sociedades se liquida anualmente mediante la presentación del Modelo 200. El plazo general para su presentación y pago es estricto y abarca los 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio fiscal.

- Para empresas con ejercicio coincidente con el año natural (cierre 31 de diciembre): El plazo de presentación del modelo 200 es del 1 al 27 de julio de 2026.

- Además, existen los pagos fraccionados (Modelo 202), pagos a cuenta que se realizan a lo largo del ejercicio (en abril, octubre y diciembre) y que se computan contra la cuota final del modelo 200.

¿Cómo se calcula la cuota a pagar? Base Imponible y Tipo de Gravamen

Conocidas las obligaciones formales, la estrategia se centra en cómo calcular la deuda tributaria. El cálculo del impuesto sigue una fórmula esencial: Base Imponible x Tipo de Gravamen – Deducciones = Cuota a pagar.

- Base Imponible: Es el beneficio fiscal, que parte del resultado contable pero se modifica con los ajustes fiscales (gastos no deducibles, ingresos no computables, amortizaciones fiscales, etc.). Reducir legalmente esta base es el objetivo principal de la planificación fiscal.

- Tipo de gravamen: El tipo general es del 25%. Existen tipos reducidos para microempresas y entidades de reducida dimensión, aplicables de forma transitoria entre 2025 y 2028 conforme a la Disposición Transitoria 44ª de la Ley del Impuesto sobre Sociedades. Las empresas de nueva creación aplican un tipo del 15% durante los dos primeros ejercicios con base imponible positiva, y determinadas cooperativas tributan a un tipo reducido.

¿Cómo funciona el criterio de devengo de ingresos y gastos?

El cálculo de la base imponible no depende de cuándo se cobren o paguen las operaciones, sino del momento en que se devengan. Esto significa que ingresos y gastos deben imputarse al ejercicio económico al que realmente pertenecen. Gracias a este principio, la base imponible refleja la situación económica real de la empresa y se evitan desajustes derivados de retrasos en cobros o pagos.

¿Cómo puedo reducir la base imponible de forma legal?

La forma más directa de reducir la factura fiscal es actuar sobre la base imponible. Optimizarla es la estrategia de ahorro más potente. Para ello, es imperativo:

- Deducir todos los gastos necesarios: Asegúrate de que todos tus gastos (nóminas, alquiler, suministros, servicios profesionales) estén perfectamente justificados con facturas y documentación que acredite su vinculación con la actividad empresarial.

- Aplicar correctamente las amortizaciones: Calcula la depreciación de tus activos (maquinaria, vehículos, software) según las tablas de amortización oficialmente reconocidas.

- Compensar pérdidas de ejercicios anteriores: Las bases imponibles negativas (pérdidas fiscales) pueden compensarse con beneficios de los 10 ejercicios siguientes, optimizando la carga fiscal en años rentables.

¿Cómo se compensan las pérdidas de ejercicios anteriores?

En 2025/26 se mantiene la posibilidad de compensar las bases imponibles negativas con los beneficios futuros. El límite general es del 70% de la base imponible previa, aunque siempre es posible aplicar hasta un millón de euros sin restricción. Esta regla convierte a la compensación de pérdidas en una estrategia de ahorro fiscal fundamental para empresas que han atravesado etapas complicadas y ahora generan beneficios.

¿Qué límites existen en los gastos deducibles?

Algunos gastos tienen restricciones específicas que deben tenerse en cuenta. Las atenciones a clientes solo son deducibles hasta el 1% del importe neto de la cifra de negocios y tampoco resultan deducibles aquellos que generen ingresos exentos o sometidos a una tributación inferior al 10%. Además, se mantienen limitaciones a la deducibilidad de gastos financieros en adquisiciones intragrupo, con el objetivo de evitar un endeudamiento artificial que reduzca indebidamente la carga fiscal.

¿Qué deducciones e incentivos fiscales están vigentes en 2025/26?

Además de reducir la base, el sistema ofrece instrumentos para reducir directamente la cuota. Las deducciones permiten restar importes directamente de la cuota íntegra. Su aplicación es compleja y suele requerir asesoramiento especializado.

- Deducción por I+D+i: Muy beneficiosa para actividades de investigación y desarrollo. Los porcentajes varían según si son actividades de investigación (25%) o desarrollo tecnológico (42%).

- Deducción por creación de empleo: Incentiva la contratación indefinida y de colectivos desfavorecidos.

- Deducción por inversiones ambientales e incentivos a la energía eficiente: Para empresas que realicen inversiones en protección del medio ambiente.

- Deducción por realización de actividades de exportación: Dirigida a fomentar la internacionalización.

- La bonificación por rentas obtenidas en Ceuta y Melilla continúa siendo un atractivo relevante para la implantación empresarial en dichas ciudades. También se mantienen las deducciones ligadas a la contratación de personas con discapacidad y a la inversión en producciones audiovisuales, lo que convierte al sector en uno de los más incentivados dentro del panorama fiscal español.

¿Cómo se regulan las operaciones vinculadas en 2025/26?

Las operaciones entre partes vinculadas deben realizarse siempre a valor de mercado. No obstante, las empresas con una cifra de negocios inferior a 45 millones de euros cuentan con un régimen documental simplificado. Este alivio administrativo sigue vigente en 2025/26 y permite a las pymes concentrar más recursos en su actividad principal, sin descuidar la obligación de justificar adecuadamente estas operaciones.

¿Qué es la reserva de nivelación y cómo me puede ayudar?

Para las pequeñas empresas, existe un mecanismo específico de gran utilidad. La reserva de nivelación es un instrumento exclusivo para micro pymes (volumen de negocio < 10 millones €) que permite dotar una reserva con beneficios después de impuestos, destinada a compensar posibles pérdidas futuras. La ventaja fiscal inmediata es que el importe dotado a esta reserva (hasta un 10% del beneficio) es deducible de la base imponible del ejercicio en el que se constituye. Es una herramienta excelente para suavizar la carga fiscal a lo largo del tiempo y crear un colchón de seguridad.

¿Cómo gestionar correctamente los pagos fraccionados (Modelo 202)?

Una planificación integral también debe considerar los pagos a cuenta. Los pagos fraccionados son pagos anticipados a cuenta del Impuesto de Sociedades. Una correcta planificación es clave para la liquidez:

- Evitar sanciones por ingreso inferior al obligatorio.

- Evitar realizar pagos excesivos que supongan un «préstamo» sin interés a Hacienda.

- Se calculan aplicando un porcentaje (generalmente 18% o 24%) sobre el beneficio del período de declaración.

¿Qué normativa es aplicable al Impuesto de Sociedades?

Aunque no es necesario leerse todo el BOE, es conveniente conocer las fuentes oficiales.

Ley 27/2014

La Ley 27/2014 del Impuesto de Sociedades establece la norma principal que regula el tributo (hecho imponible, sujetos pasivos, base imponible, tipos, deducciones).

Ley 58/2003

La Ley 58/2003 de la General Tributaria (LGT) establece las normas procedimentales, plazos, obligaciones formales y el régimen sancionador.

*Esta guía tiene carácter informativo y general. La normativa fiscal es extremadamente compleja y su aplicación depende de las circunstancias específicas de cada empresa. Para una correcta planificación fiscal adaptada a tu caso particular y asegurar el cumplimiento de todas las obligaciones, es absolutamente indispensable consultar con un asesor fiscal o gestor profesional.

Sobre TSP Asesores, Tu Asesoría Online

En TSP ASESORES, Tu Asesoría Online, ofrecemos un servicio integral especializado en la gestión contable, fiscal y laboral de pequeñas sociedades y autónomos.

Te asesoramos en la selección de la estructura jurídica más adecuada para tu actividad económica, tanto si decides darte de alta como autónomo o como si prefieres constituir una sociedad mercantil. Además, simplificamos al máximo todos los trámites necesarios para que puedas iniciar tu actividad económica sin complicaciones.

Conoce nuestros servicios diseñados para pymes y autónomos. En TSP Asesores, encontrarás tarifas competitivas y acceso a información actualizada sobre temas de interés, como novedades laborales y avisos relevantes para tu negocio. Contáctanos hoy mismo para resolver tus dudas o descubrir cómo podemos ayudarte.

▶ Descubre las ventajas de trabajar con TSP Asesores, y consúltanos sin compromiso.

Síguenos en nuestras redes sociales.